布瑞克2022-03-20 12:36:40

原標(biāo)題:【肉牛大數(shù)據(jù)】肉牛調(diào)運(yùn)的規(guī)模估算和利弊分析

摘要:

供需在空間分布上的錯(cuò)配,使得牛肉產(chǎn)品長(zhǎng)途調(diào)運(yùn)在國(guó)內(nèi)市場(chǎng)成為常態(tài),其中跨省調(diào)運(yùn)量約為300萬(wàn)噸。由于常溫牛肉一直是消費(fèi)主體,因此活牛運(yùn)輸就成為主要調(diào)運(yùn)形式。按一噸牛肉折6頭活牛折算,即便扣除以牛肉產(chǎn)品流通的部分,全年活牛流通量也不少于1500萬(wàn)頭。其中東南各省是活牛及牛肉產(chǎn)品調(diào)入的主要地區(qū),僅廣東、浙江和江蘇三省凈調(diào)入量折合活牛就接近1000萬(wàn)頭;而山東、內(nèi)蒙古、黑龍江、云南、河北等則是主要調(diào)出省,凈調(diào)出活牛都在200萬(wàn)頭以上,產(chǎn)銷區(qū)物流距離動(dòng)輒上千甚至數(shù)千公里。活牛調(diào)運(yùn)數(shù)量之大,物流距離之長(zhǎng),在世界肉牛主產(chǎn)國(guó)中都是獨(dú)一無(wú)二的。如果再加上育種和育肥環(huán)節(jié)架子牛、育肥牦牛的調(diào)運(yùn)量,則全國(guó)活牛流通數(shù)量就更為龐大了。

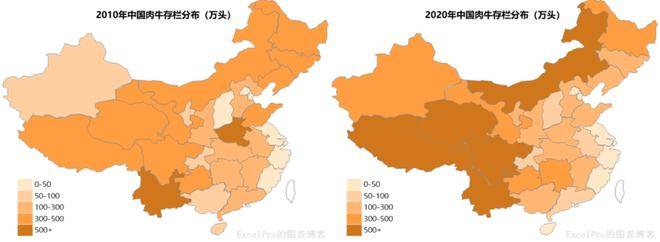

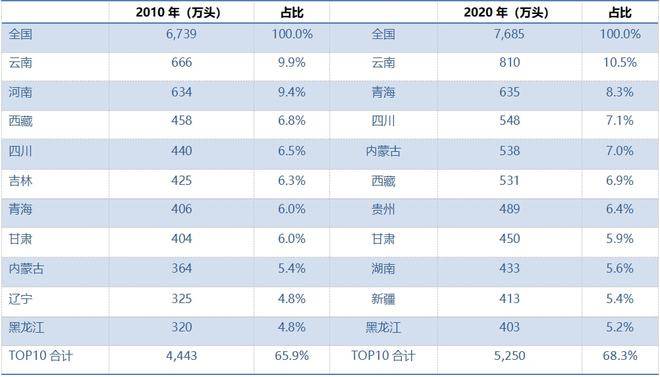

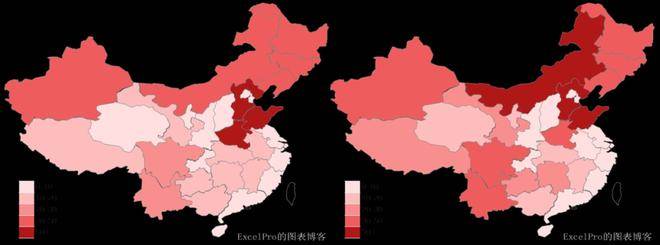

過(guò)去10年中,肉牛的生產(chǎn)布局發(fā)生了重大變化。從存欄分布看,肉牛存欄量位居前5的省份從2010年的云南、河南、西藏、四川和吉林變?yōu)?020年的云南、青海、四川、內(nèi)蒙古和西藏,傳統(tǒng)的養(yǎng)牛大省河南和吉林都跌出前10。另一方面,存欄集中度有小幅上升,TOP10省份所占比重也從2010年的65.9%上升到68.3%。

圖2中國(guó)肉牛存欄分布,2010-2020

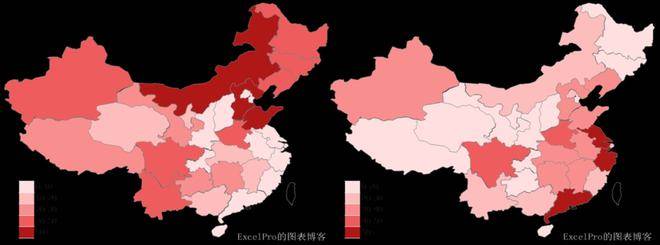

在肉牛出欄方面,位居前5的省份從2010年的河南、山東、河北、內(nèi)蒙古和吉林變?yōu)?020年的內(nèi)蒙古、云南、河北、四川和黑龍江,河南和山東出欄所占比重分別下降了6.2和3.5個(gè)百分點(diǎn)。與此同時(shí),和存欄集中度相反,出欄集中度卻有明顯下降,10年來(lái)TOP10省份所占比重下降了5個(gè)百分點(diǎn)。

圖4中國(guó)肉牛出欄分布,2010-2020

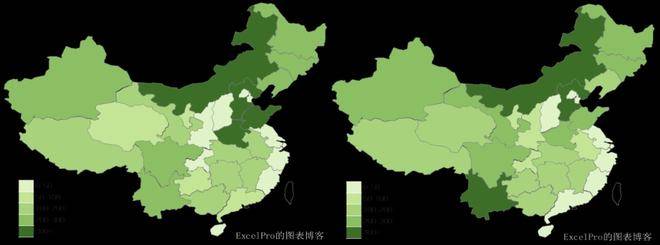

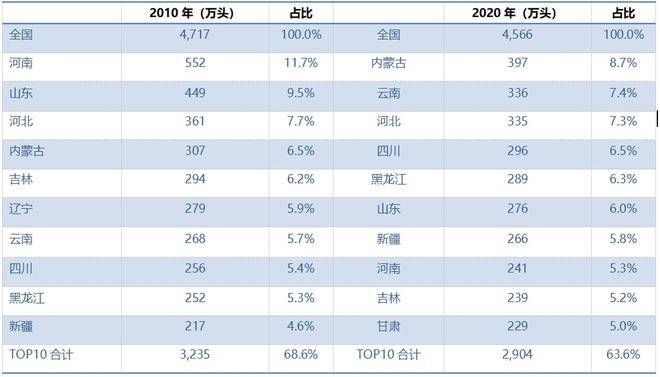

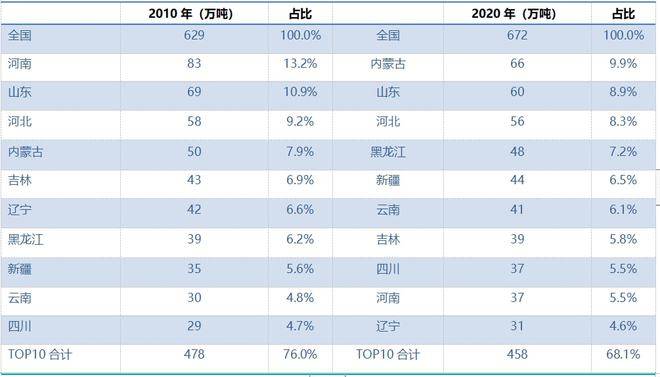

在牛肉產(chǎn)量方面,位居前5的省份從2010年的河南、山東、河北、內(nèi)蒙古和吉林變?yōu)?020年的內(nèi)蒙古、山東、河北、黑龍江和新疆,河南、山東、河北產(chǎn)量所占比重分別下降了7.7、2.0和0.9個(gè)百分點(diǎn)。與此同時(shí),與出欄集中度相比,產(chǎn)量集中度下降幅度更大,10年來(lái)TOP10省份所占比重下降了7.9個(gè)百分點(diǎn)。

圖6中國(guó)牛肉產(chǎn)量分布,2010-2020

我們看到,肉牛存欄、肉牛出欄和牛肉產(chǎn)量的地域分布變化趨勢(shì)存在較大差異,這與各地肉牛品種、育肥模式、養(yǎng)殖技術(shù)等方面的差異有關(guān);但總的趨勢(shì)卻是大體一致的,即肉牛主產(chǎn)區(qū)從華北地區(qū)向邊疆地區(qū)轉(zhuǎn)移。特別是在出欄和產(chǎn)量方面,河北、河南、山東等省所占比重顯著降低,而西南地區(qū)的四川、貴州、云南、西北地區(qū)的甘肅、青海、新疆,東北地區(qū)的內(nèi)蒙古、吉林、黑龍江等省區(qū)所占比重則逐步提高。

主產(chǎn)區(qū)的遷移一方面加強(qiáng)了肉牛生產(chǎn)的區(qū)域化和專業(yè)化,有利于生產(chǎn)要素的合理分配,但另一方面也造成了育種和育肥環(huán)節(jié)在空間上的不均衡。在這個(gè)轉(zhuǎn)移的過(guò)程中,中部、南部和部分西部等牛肉產(chǎn)區(qū)的肉牛養(yǎng)殖場(chǎng)和屠宰加工企業(yè),從東北三省、內(nèi)蒙古、新疆等牧區(qū)和半農(nóng)半牧區(qū)購(gòu)進(jìn)架子牛進(jìn)行短期育肥出欄,成為重要的經(jīng)營(yíng)模式。就全國(guó)范圍來(lái)看,肉牛繁育和育肥的分離狀況愈發(fā)明顯,包括牦牛也是如此。分布于青海、西藏等地的牦牛原本以散戶放牧、母牛繁殖為主要生產(chǎn)方式,由于市場(chǎng)需求力度增大和養(yǎng)殖技術(shù)的進(jìn)步,不但開(kāi)始對(duì)牦牛進(jìn)行育肥,而且育肥區(qū)域依據(jù)季節(jié)和飼料充足度向低海拔、半農(nóng)半牧區(qū)加速轉(zhuǎn)移,呈現(xiàn)出明顯的“高繁低育”(高海拔區(qū)域繁殖,飼料資源豐富的低海拔區(qū)域季節(jié)性育肥)、“標(biāo)準(zhǔn)化屠宰加工”的產(chǎn)業(yè)特征。

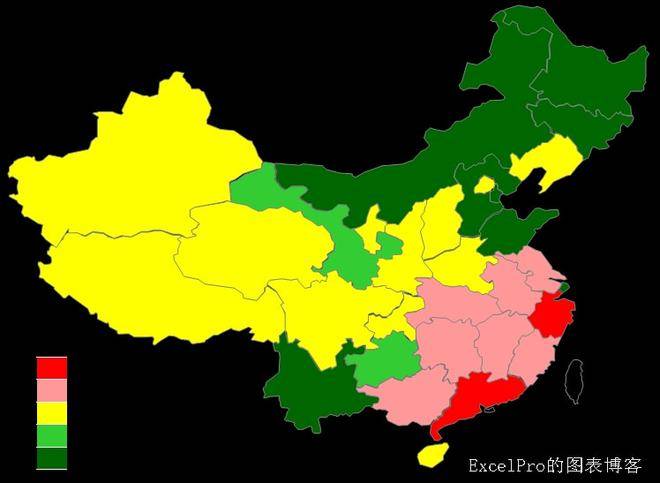

相比之下,肉牛養(yǎng)殖、屠宰加工和終端消費(fèi)在空間上的不匹配程度更為嚴(yán)重。2020年,中國(guó)牛肉產(chǎn)量為672萬(wàn)噸,進(jìn)口量212萬(wàn)噸,表觀消費(fèi)量約為880萬(wàn)噸,而在2021年達(dá)到950萬(wàn)噸左右。根據(jù)中國(guó)統(tǒng)計(jì)年鑒的分地區(qū)常住人口和人均牛肉消費(fèi)數(shù)據(jù)推算,中國(guó)牛肉消費(fèi)的地域分布呈現(xiàn)出明顯的南多北少,東多西少的局面。其中廣東、江蘇和浙江占據(jù)前三強(qiáng),2020年表觀消費(fèi)量合計(jì)211萬(wàn)噸,2021年估計(jì)超過(guò)230萬(wàn)噸,占比接近25%;而其牛肉產(chǎn)量合計(jì)占全國(guó)比重僅為2%左右。整個(gè)東南沿海地區(qū)(包括江西、安徽、湖南、湖北等中部省份)表觀消費(fèi)量估計(jì)在470-500萬(wàn)噸,占比高達(dá)55%左右;如果考慮到走私牛肉(一般估計(jì)規(guī)模在50-100萬(wàn)噸)基本都是從南方邊境地區(qū)進(jìn)入國(guó)內(nèi),主要消費(fèi)市場(chǎng)也在南方地區(qū),則東南各省的牛肉消費(fèi)占比還要更大。但上述地區(qū)的牛肉產(chǎn)量在2020年只有110萬(wàn)噸左右,占全國(guó)比重不到15%。從下面的對(duì)比圖中,可以看出中國(guó)牛肉在生產(chǎn)和消費(fèi)的地域分布上不匹配的嚴(yán)重程度:

供需在空間分布上的錯(cuò)配,使得牛肉產(chǎn)品長(zhǎng)途調(diào)運(yùn)在國(guó)內(nèi)市場(chǎng)成為常態(tài),其中跨省調(diào)運(yùn)量約為300萬(wàn)噸。由于常溫牛肉一直是消費(fèi)主體,因此活牛運(yùn)輸就成為主要調(diào)運(yùn)形式。按一噸牛肉折6頭活牛折算,即便扣除以牛肉產(chǎn)品流通的部分,全年活牛流通量也不少于1500萬(wàn)頭。其中東南各省是活牛及牛肉產(chǎn)品調(diào)入的主要地區(qū),僅廣東、浙江和江蘇三省凈調(diào)入量折合活牛就接近1000萬(wàn)頭;而山東、內(nèi)蒙古、黑龍江、云南、河北等則是主要調(diào)出省,凈調(diào)出活牛都在200萬(wàn)頭以上,產(chǎn)銷區(qū)物流距離動(dòng)輒上千甚至數(shù)千公里。活牛調(diào)運(yùn)數(shù)量之大,物流距離之長(zhǎng),在世界肉牛主產(chǎn)國(guó)中都是獨(dú)一無(wú)二的。此外,上海和天津因進(jìn)口數(shù)量龐大,凈調(diào)出量也是正數(shù),只是調(diào)出的產(chǎn)品是進(jìn)口凍肉產(chǎn)品而非活牛。如果再加上育種和育肥環(huán)節(jié)架子牛、育肥牦牛的調(diào)運(yùn)量,則全國(guó)活牛流通數(shù)量就更為龐大了。

肉牛產(chǎn)品特別是活牛大范圍長(zhǎng)距離運(yùn)輸,對(duì)牛肉成本費(fèi)用方面的壓力自不待言,也不利于肉牛市場(chǎng)資源的高效整合和產(chǎn)業(yè)升級(jí)。此外,活牛大規(guī)模長(zhǎng)途調(diào)運(yùn)更深層次的負(fù)面影響是加大了牛疫病防控的難度。2020-2021年,肉牛行業(yè)深受結(jié)節(jié)病和布氏桿菌病困擾,前者已經(jīng)有15個(gè)省市報(bào)告過(guò)疫情,防控形勢(shì)一直較為嚴(yán)峻。2022年牛疫病依然是多發(fā)的態(tài)勢(shì)。每年上千萬(wàn)頭活牛在幾千公里的范圍內(nèi)進(jìn)行大流動(dòng),成為嚴(yán)重的疫病安全隱患;而且布氏桿菌病等本身還是人畜共患病,一旦發(fā)生較大規(guī)模流行,造成的損失難以估算,所需支付的社會(huì)成本就不是一個(gè)肉牛行業(yè)能夠承擔(dān)的了。

我們認(rèn)為解決這個(gè)問(wèn)題的途徑主要是兩個(gè):一個(gè)在南方大力發(fā)展肉牛產(chǎn)業(yè),提高牛肉自給率,降低對(duì)北方和西部肉牛的需求。南方肉牛產(chǎn)區(qū)背靠牛肉消費(fèi)大市場(chǎng),粗飼料生產(chǎn)能力強(qiáng)大且來(lái)源豐富,再加上山地、臺(tái)地立體型的自然環(huán)保功能與強(qiáng)大的環(huán)境自然凈化能力,發(fā)展?jié)摿薮螅?dāng)前肉牛產(chǎn)業(yè)發(fā)展已經(jīng)由起步進(jìn)入加速發(fā)力階段。不過(guò)這一途徑受制于南方本地品種改良不足、成本較高、資源稟賦有短板等多種因素影響,更不用說(shuō)肉牛繁育周期本身較長(zhǎng),短期內(nèi)估計(jì)難以收到實(shí)效,且要考慮北方肉牛過(guò)剩產(chǎn)能的出路問(wèn)題。

另一個(gè)是促進(jìn)肉牛屠宰產(chǎn)業(yè)的升級(jí),優(yōu)化調(diào)整肉牛主產(chǎn)區(qū)的屠宰產(chǎn)能布局,提升其屠宰加工能力和產(chǎn)能利用率,促進(jìn)肉牛就地就近屠宰,推動(dòng)養(yǎng)殖屠宰匹配、產(chǎn)銷銜接;特別是要逐步構(gòu)建產(chǎn)銷高效對(duì)接的冷鏈物流基礎(chǔ)設(shè)施網(wǎng)絡(luò),加快建立冷鮮肉品流通和配送體系,改“運(yùn)牛”為“運(yùn)肉”。從北牛南運(yùn)轉(zhuǎn)化為北肉南運(yùn),除了政策的推動(dòng),更重要的還是屠宰企業(yè)自身的升級(jí),包括養(yǎng)殖+屠宰加工一體化模式的發(fā)展和所在區(qū)域的冷鏈物流設(shè)施建設(shè)。

從區(qū)域演化看中國(guó)肉牛產(chǎn)業(yè)發(fā)展

食糖數(shù)據(jù):海關(guān)數(shù)據(jù)公布在即,回顧進(jìn)口政策演變

數(shù)據(jù):羊奶消費(fèi)升溫,奶山羊產(chǎn)業(yè)發(fā)展加速

數(shù)據(jù):禽肉與豬肉生產(chǎn)效率對(duì)飼料谷物缺口的影響

布瑞克數(shù)讀三農(nóng):對(duì)當(dāng)前生豬市場(chǎng)調(diào)控政策的分析

今年水利投資規(guī)模力爭(zhēng)超過(guò)8000億元

1-2月全社會(huì)用電量數(shù)據(jù)出爐!累計(jì)超1.3萬(wàn)億千瓦時(shí)

前兩個(gè)月經(jīng)濟(jì)運(yùn)行數(shù)據(jù)顯示 中國(guó)經(jīng)濟(jì)恢復(fù)好于預(yù)期

二十屆四中全會(huì)名詞卡片:醫(yī)育、醫(yī)養(yǎng)結(jié)合服務(wù)

上海警方通報(bào)一新能源小客車被盜:嫌疑人為逃離現(xiàn)場(chǎng)駕車碰撞警車和周邊車輛,已被抓獲

廣西投資集團(tuán)有限公司副總經(jīng)理黎敦滿接受審查調(diào)查

哥倫比亞向美洲國(guó)家組織投訴美國(guó)在加勒比海域行動(dòng)

除了身份證,乘火車有效證件還有什么?

網(wǎng)傳多類兒童用品有毒害?起底“造謠式起號(hào)”帶貨“生意經(jīng)”

從貸款市場(chǎng)報(bào)價(jià)利率連續(xù)六個(gè)月維持不變“透視”宏觀經(jīng)濟(jì)走勢(shì)穩(wěn)中偏強(qiáng)

時(shí)光相冊(cè)|今天,我們一起“看電視”!

大國(guó)五年 | 實(shí)體經(jīng)濟(jì),展現(xiàn)實(shí)力硬核!

李忠軍同志任山東大學(xué)黨委書(shū)記