布瑞克2022-04-12 11:51:55

中國肉牛產業規模大但發展水平低,已經是行業共識;頭部企業缺乏規模優勢的短板,與前者互為因果,在技術進步、牛源采購、企業定價權等方面,均對企業發展形成了嚴重的阻礙。

中國肉牛頭部企業做不大,是內外環境多方面復雜因素共同作用的結果。我們認為,頭部企業的擴張,要克服上述制約因素都還需要相當漫長的發展階段。而目前又遭遇疫情和外部市場風險加大的擾動,國內消費增長也難以樂觀,2022年企業經營環境趨于嚴峻;國內肉牛企業現實的發展目標可能不是迅速擴張規模,在肉牛市場復制優然牧業或者溫氏、牧原等畜牧業巨頭的成功,而是基于現有的規模和資源,有效管控成本風險,保障資金鏈安全,努力提高競爭力,首先確保自己安全度過預期中的經濟下行周期。

如果把中美兩國肉牛行業的頭部企業做一個對比,最扎眼的差異可能就是規模和市占率。

美國的牛肉市場高度壟斷,2010年,泰森食品(TYSON FOODS)、嘉吉(Cargill Meat Solutions)、JBS和美國牛肉包裝公司(National Beef Packing)等前4家企業的日屠宰量都在萬頭以上,其中泰森食品日屠宰產能高達3萬頭,合計占據了美國市場約80%的份額,且近年來的市占率還在穩步上升中。

而在中國,不論是在養殖環節還是在屠宰加工環節,頭部企業所占市場份額可以說微不足道。

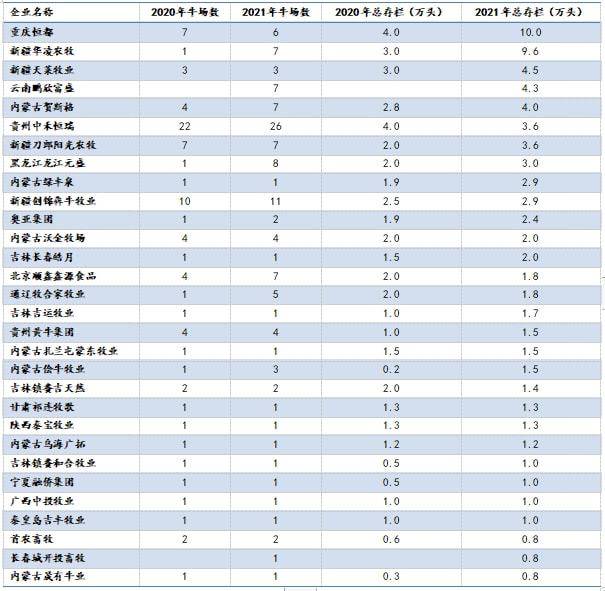

按照《安格斯》雜志的調研結果,中國肉牛養殖企業TOP30存欄合計76.2萬頭,占全國牛存欄還不到1%。排名第一的重慶恒都肉牛存欄約10萬頭,這個體量相對于全國市場9000萬頭的規模,根本翻不出什么水花。

在屠宰加工環節,目前國內牛肉屠宰和加工還是非正規屠宰商販和正規屠宰企業并存的模式,且前者占絕對多數。據北京順鑫鑫源種牛研究院統計,全國擁有正規大型屠宰企業206家,總屠宰產能超過2000萬頭,但由于國內肉牛供給不足以及小型非正規屠宰商販的競爭,大型屠宰企業總體開工率僅1/3。規模最大的長春皓月,產能為年屠宰100萬頭,2019年實際屠宰34萬頭,日屠宰量不過千頭。位居其后的幾家企業:科爾沁牛業、西部牧業、伊賽牛肉等,實際屠宰量都不足10萬頭。一般估算,中國肉牛屠宰環節的CR5只有1-2%。如果考慮到近年來中國肉牛屠宰巨頭在財務問題上頻繁暴雷,對正常生產造成了嚴重擾動,實際市占率恐怕還要更低。一些國內早期的大型屠宰加工企業或轉型、或閑置、或倒閉,如河北福成、大連雪龍等。

銷售數據的對比更是鮮明,2020年泰森食品在牛肉業務方面的銷售收入為150億美元,折合人民幣超過1000億元;而同年中國牛肉市場的零售總額也只有5000億元左右,長春皓月、科爾沁牛業等在牛肉業務方面的年銷售收入都只是幾十億元的水平。

中國牛肉產業的規模化程度和頭部企業的地位,不僅遠不及發達國家,就是和國內其他畜牧子行業相比,也是嚴重滯后的。奶牛方面,根據荷斯坦《中國奶業統計資料2021》的數據, 2020牧業集團Top30年產奶量1046萬噸,約占全國商品奶產量50%左右,存欄奶牛196萬頭,占全國牧場存欄39%左右,其中成母牛存欄101萬頭,約占2020年全國成母牛存欄36%。肉雞方面,2020年我國肉雞出欄量位居前五的企業合計出欄28.52億羽,CR5 為25.91%。其中,溫氏股份的肉雞出欄量位居全國第一,為10.51億羽,占全國肉雞總出欄量的份額為9.55%。生豬方面,2021年牧原、溫氏、正邦、雙胞胎、新希望合計出欄9000萬頭,CR5為13.3%。我們可以看出奶牛、肉雞、生豬等產業集中度盡管和發達國家相比還有明顯差距,但比肉牛還是要高出太多了。在肉牛行業,沒有一家企業能夠達到優然、牧原、溫氏在各自行業中所達到的地位,甚至可以說,中國肉牛市場中還不存在嚴格意義上的頭部企業。

中國肉牛產業規模大但發展水平低,已經是行業共識;頭部企業缺乏規模優勢的短板,與前者互為因果,在技術進步、牛源采購、企業定價權等方面,均對企業發展形成了嚴重的阻礙。與美國頭部企業進行對比,更可以看出其問題的嚴重性。

不利于產業技術的研發和推廣:中國肉牛產業從育種到育肥再到屠宰加工,還處于相對落后的技術水平。較為突出的問題有:育種水平低,肉牛良種比重偏少;飼養技術落后,生長周期長,出肉率低;屠宰自動化和智能化水平低等。技術研發與推廣需要產學研相結合。其中在企業方面,為支持和承接科研成果落地,需要大量資金投入、較長時間周期、強大的研發團隊和技術儲備,而這些只有規模足夠大,研發費用足夠充裕的企業才能提供。目前國內肉牛頭部企業限于規模,是難以承擔此重任的。

相比之下,泰森食品等公司本身就是美國肉牛市場不斷重組整合的結果,有能力也有資源掌握行業最頂端的技術體系。美國的頭部企業不僅是牛肉行業巨頭,而且是整合了多個行業的強大資本集團,牛肉業務只是其中的子業務而已。集團并以子公司、孫公司或者控股外部合作方的方式承接技術研發板塊,把研發風險系統性的從集團核心能力剝離,進一步凸顯企業在資本運作、市場拓展、品牌等方面的巨大優勢。

不利于整合上游養殖環節的資源。無論是養殖企業直接擴張存欄,還是屠宰企業掌握牛源,都需要企業提供有競爭力的收購價格和配套服務,才能達到目的,這背后依靠的是雄厚的財力和完善的企業管理體系。根據機構對14 家大型屠宰企業的調研數據,國內企業的肉牛采購渠道中,合同養殖戶、市場收購和企業自有牧場大體上各占三分之一。但因為采購量有限,中國的肉企甚至連自有牧場的牛源也難以完全控制,合同養殖戶在價格波動時違反合同外售的情況更是屢見不鮮。2020-2021年,在高價刺激下,北方肉牛大量南下,本地屠企只能收購品質較次的牛源。

而在這方面,美國頭部企業的規模優勢發揮得淋漓盡致。以泰森食品為例,其牛肉業務主要集中于屠宰加工環節,并未涉足養殖領域。其牛源來自三個渠道:向獨立養殖場直接購買;在現貨市場上購買;同養殖戶簽訂風險共擔的協議。近年來第三種采購渠道即協議采購方式的地位不斷上升。在2015年之前,美國活牛市場中協議采購所占比重不到一半,而在2020年后,這一數據已經上升到70%。顯而易見,協議采購方式對養殖戶的約束遠大于對采購方的約束,頭部企業的規模優勢將這一約束力更加放大了。泰森食品在2019年共在美國采購并屠宰了687萬頭活牛,在若干主產區,養殖戶幾乎別無選擇。

不利于爭奪市場定價權。國內企業無論在收購時面對上游的養殖戶,抑或在銷售時面對下游的商超或者餐飲用戶,都不易在博弈中占到上風。即便是簽訂了采購合同,其約束力也較為有限。而美國肉牛頭部企業在協議生產方式下,養殖戶在活牛達到一定重量后執行交付,并參考現貨市場即時確定交貨價。這種模式導致養殖場處于區域性的封閉市場,無法掌控公開市場價格行情,而大型屠宰加工企業等買方力量擁有絕對的信息優勢。隨著買方市場集中度的不斷提高,大型養殖場不得不與特定買方力量綁定,導致買方壟斷的形成。據報道,泰森,JBS,嘉吉和國家牛肉從2015年開始協調減少肉牛屠宰量,相應降低在現金市場上的肉牛采購,迫使牧場主被迫以更低的價格出售或簽訂有利于肉類包裝商的長期合同。

當然,我們也不希望有朝一日中國的牛肉企業會憑借壟斷低位去減量壓價,以犧牲養殖戶的利益為代價為市場提供低價牛肉(事實上也辦不到)。但現在的問題是企業的議價能力是太弱而不是太強,不但沒有定價權,議價權也不足。其根源之一就是規模優勢的缺失。

中國肉牛產業規模化進程嚴重滯后,頭部企業做不大,是行業內外多方面復雜因素共同作用的結果。就企業自身的原因而言,由于牛繁育和育肥周期太長,從業者鮮有足夠耐心和資源進行長遠戰略規劃,急功近利的結果總是欲速不達。近年來在牛價高漲的利好刺激下,多家規模企業過度布局,企圖快速擴產做大,吃到政策和市場的雙重紅利,結果在疫情和市場波動的雙重打擊下,多以失敗告終。更有甚者,因為過度加杠桿融資導致財務暴雷,伊賽牛肉、科爾沁牛業等都一度深陷困局。

不過,相比企業的決策失誤,肉牛行業內外環境對企業規模擴張的制約似乎更為重要。中國畜牧業傳統上都以散戶養殖為主,肉牛養殖也不例外。自2015年以來,環保政策不斷收緊,大量畜禽養殖戶因污染問題被強制關閉,客觀上促進了生豬、肉雞等行業集中度的提高,頭部企業借機迅速做大。但肉牛主產區多分布在地廣人稀的邊疆地區,所受影響則相對較輕,截至 2020年,年出欄10頭以下的養殖戶仍占總出欄量一半以上,年出欄10-100頭的養殖戶所占比重也超過25%。在養殖環節遍地散戶的基礎上,頭部企業是難以做大的。

頭部企業做大的另一途徑是自下而上,垂直整合產業鏈。以美國肉牛行業的發展為例,泰森食品、JBS等頭部企業加速整合屠宰加工產能并深度控制養殖環節的背后,是下游終端零售商快速規模擴張,包括麥當勞這樣的超級餐飲巨頭。后者出于品質保證和降低成本的考慮,更傾向于向大型屠宰加工企業采購,從而進一步倒逼肉牛產業鏈從屠宰加工到養殖環節的整合。而且泰森食品等能夠在業內順利進行大規模并購重組的前提,是美國肉牛養殖早已構建了成熟的規模化集約化格局。而在中國市場,下游并不存在有如此影響力的終端零售巨頭,上游則如上文所述,中國肉牛的規模化養殖還只是剛剛上路。

我們認為,頭部企業的擴張,要克服上述內外環境的制約因素都還需要相當漫長的發展階段。而目前又遭遇疫情和外部市場風險加大的擾動,國內消費增長也難以樂觀,2022年企業經營環境趨于嚴峻;國內肉牛企業現實的發展目標可能不是迅速擴張規模,在肉牛市場復制優然牧業或者溫氏、牧原等畜牧業巨頭的成功,而是基于現有的規模和資源,有效管控成本風險,保障資金鏈安全,努力提高競爭力,首先確保自己安全度過預期中的經濟下行周期。

中國散裂中子源大氣中子輻照譜儀成功出束

遼寧出臺22條政策措施減輕中小微企業生產經營負擔

人社部部署九方面政策服務企業招聘用工

氣象專業志愿者郭靜妍:不懼嚴寒采集賽道數據

寧夏:“十四五”嚴格控制規劃留白使用規模

廣州發動重點保供應企業以2至3倍貨量對生活必需品進行補貨

習近平:只有攥緊中國種子,才能端穩中國飯碗