布瑞克2022-04-14 11:41:17

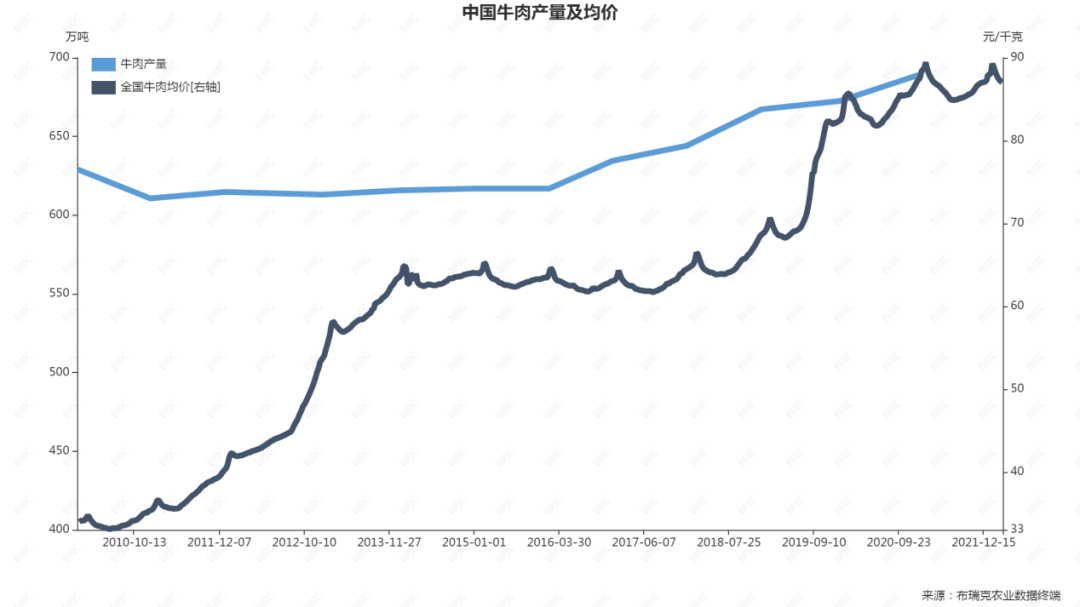

圖表1. 中國牛肉產量牛肉平均零售價格走勢

近20年來,國內肉牛價格整體保持持續上漲態勢。2010-2013年間,中國農業機械總動力不斷增加,肉役兩用牛存欄持續減少,城市人群數量增加;國內牛肉價格受需求擴大、牛犢供應減少及飼養成本上漲支撐快速上漲,也正是2013年開始,市場開始擴大牛肉進口量以增加牛肉供應,滿足市場需求;2014-2019年間牛肉進口量持續快速增長,價格整體維持穩定;2019年下半年開始牛肉價格受豬價上漲及城市新興消費群體增長利好影響,進口牛肉已不足以完全覆蓋市場牛肉需求,國內牛肉價格進一步快速上漲,由70元/公斤漲至85元/公斤,之后牛肉價格維持震蕩上行態勢。截至2022年3月,全國牛肉均價為87元/公斤。

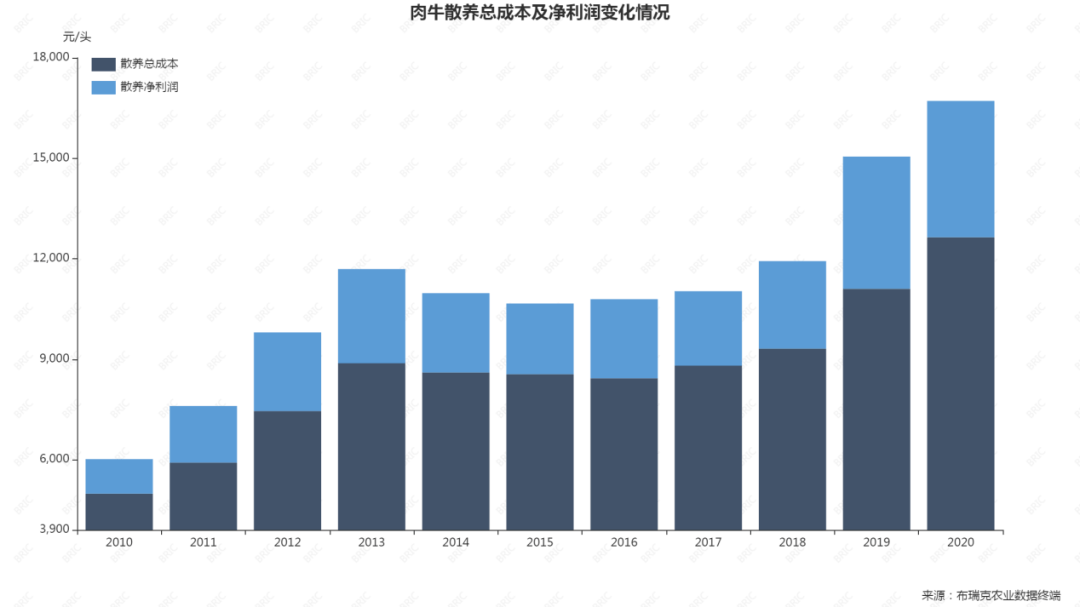

圖表2. 2010-2020年肉牛散養總成本及凈利潤變化情況

國內肉牛養殖利潤在2010-2013年間受市場供需關系利好,肥牛及牛犢價格均快速上漲,肉牛養殖成本利潤同樣快速上漲。在2014-2017年間,國內肥牛、牛犢價格受進口牛肉壓制,肉牛養殖成本利潤均有一定下滑。但到2018年后,受生豬價格暴漲利好等影響,肥牛、牛犢價格再度進入快速上漲階段。

肉牛價格周期特點

每年的8月到第二年年前是牛肉的消費旺季,年前較為容易出現牛肉的年內價格高點。經過春節期間大量消費以及年后肉牛出欄數量增加,每年年后到7月一般為牛肉季節性消費淡季。

伴隨著養殖、防疫水平的提高,牛犢冬季存活率及夏季牛群存活率顯著提高,許多養殖戶實現秋冬季錯峰出欄,隨著品種化肉牛進一步成為我國牛肉的供應主體,肉牛繁育一體化養殖主體將不斷增加,肉牛價格周期呈現明顯延長趨勢。

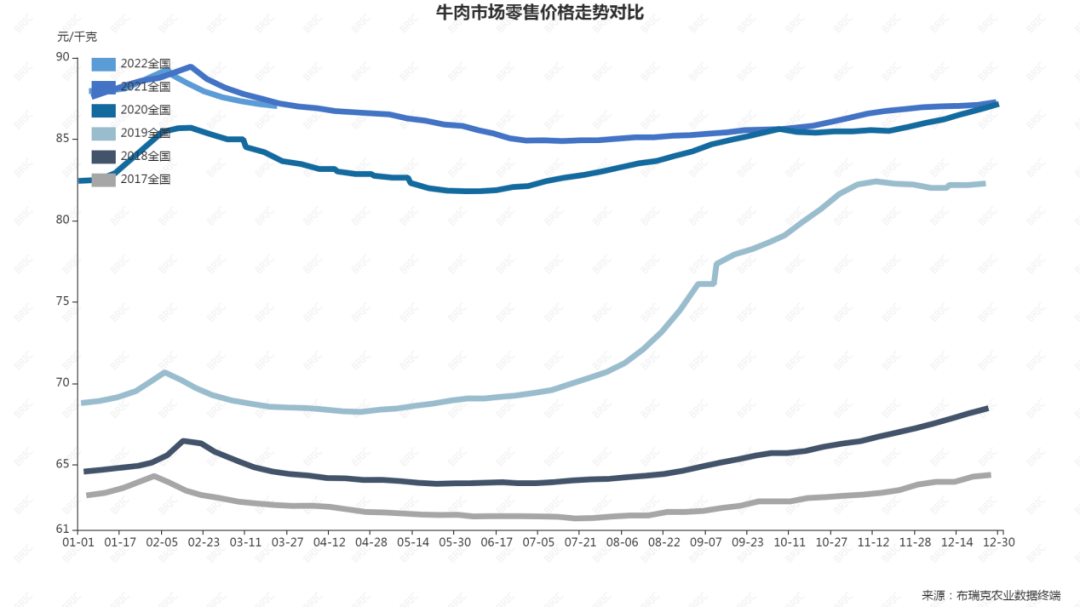

圖表3. 2018年-2021年牛肉市場零售價格走勢對比

我國牛肉價格周期一般長達7-9年,主要是因為牛的繁育周期長達2年,育肥近2年,繁育到出欄需要近4年時間。2010年之間國內肉牛/牛肉一直處于高景區周期,主要是生產格局變化和消費快速增長雙因素影響。

肉牛育肥養殖戶高度依賴市場牛犢供應,而市場牛犢主要來自肉役兩用牛、奶牛及肉牛繁育養殖戶。2008年后隨著農業機械總動力的持續追加,散養牛的畜力價值逐漸消失,役用牛存欄大幅減少,明顯減少了市場牛肉供應及架子牛供應。僅從2016年到2020年,中國便因此減少了超過100萬噸牛肉供應,超過400萬頭架子牛供應。

肉役兩用牛提供的牛犢牛肉減少抬高了架子牛價格減少了牛肉供應,再結合我國牛肉消費需求的大幅擴張,我國肉牛養殖產業到今天已經維持了長達14年的景氣周期,僅在2014-2018年間牛肉價格受到進口牛肉的壓制。2019年,非洲豬瘟導致的豬肉大幅減產再次將肉牛養殖產業帶到了新高點,隨后一直持續到今天。

但是幾乎不存在什么農產品價格能夠一直漲下去,近期肉牛價格是否仍會維持強勢、未來牛肉價格是否會回落將是我們需要進一步探討的問題。

牛肉供應仍有相當數量缺口

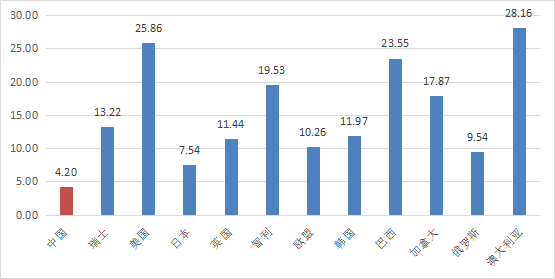

根據2021年OECD數據,我國人均牛肉消費4.2公斤/年,遠低于其他主要國家,分別是同為東亞國家日本、韓國的55.7%、35%。隨著我國人均收入的提升以及城市新興消費群體的興起,我國的牛肉消費需求在未來數年間仍將有極大的市場提升空間。

圖表4. 2021年主要國家人均牛肉消費量

據國家統計局數據顯示,2021年中國牛肉產量為698萬噸,較上年增長3.86%;牛肉國內消費量為932萬噸,較上年增長5.32%;國內牛肉供需缺口達322.9萬噸。而據OECD預計,2022年中國牛肉產量為681.05萬噸,牛肉國內消費量為868.8萬噸,國內牛肉供需缺口將達到187.75萬噸。

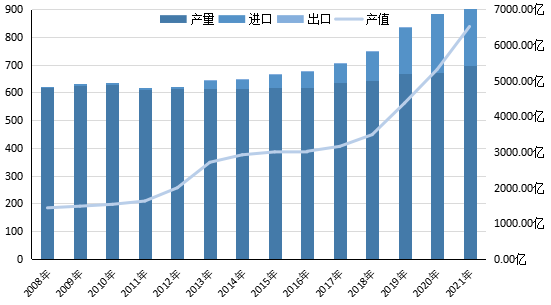

圖表5. 2008~2021年肉牛產業產值規模與表觀消費量

進口牛肉的增加無法完全滿足消費者對牛肉的需求

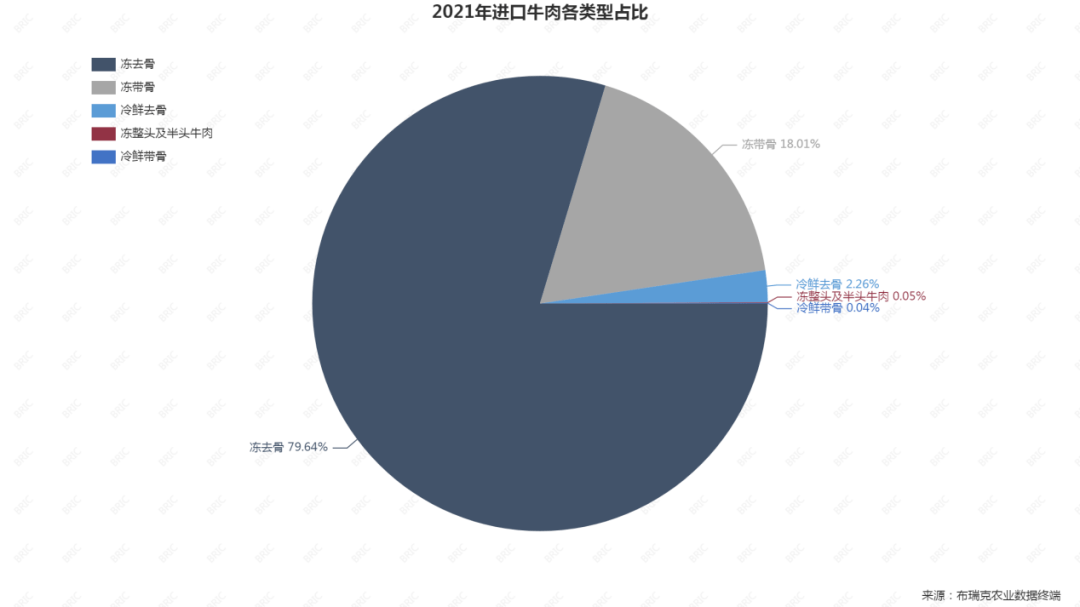

我國進口牛肉主要分為:冷鮮帶/去骨牛肉、冷凍帶/去骨牛肉以及進口活牛到岸屠宰。

2021年海關統計數據顯示,進口牛肉以冷凍帶/去骨牛肉為主,占比超過97%,主要來自巴西、阿根廷、烏拉圭。

圖表6. 2021年進口牛肉各類型占比

進口凍牛肉之所以能占據如此之高的進口占比,原因就在于便宜。截至2021年底,我國鮮牛肉單價一般在85元/公斤左右,而受益于南美豐富的畜牧資源以及較低的人力成本,進口凍去骨牛肉單價可低至40元/公斤。極大的價差是牛肉進口擴大的堅實基礎。

若僅是這樣,那么進口凍牛肉應該在很大程度上取代國產牛肉滿足市場需求才對。

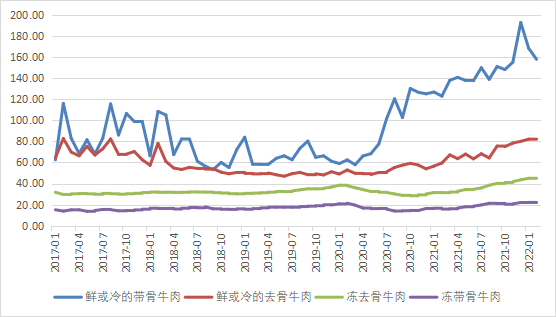

圖表7. 主要品種進口牛肉價格統計

然而當前我國牛肉消費中熱鮮肉仍占最主要位置,居民日常餐飲多為此類,南方牛肉消費市場如潮汕火鍋等往往以現宰牛肉作為賣點,多數國產肉牛、肉役兩用牛、進口活牛也用于熱鮮肉。其次是經過排酸的冷鮮肉,以其成熟的口感進入西餐廳、商超等作為牛排等產品進行銷售,進口的澳洲牛肉及部分進口活牛主要通過此渠道占領高端西餐市場。

占絕對數量的進口凍牛肉因其口感品質較差,目前主要供應食品加工廠進行再加工生產,較少直接投放市場供居民消費,并不能充分滿足消費者的鮮食牛肉需求。

而進口活牛及冷鮮肉價格遠高于國產牛肉,盡管其品質較高,但僅能作為國內高端牛肉市場的補充。

因此國內鮮食牛肉領域的供給缺口必須通過增加國內肉牛的供應進行填補,在國內牛肉消費持續擴張的當下,肉牛產業或將維持超長景氣周期。

作者:殷天舸、沈洋,布瑞克

山西大同致力推進黃花產業發展:咬定青山不放松

江西:布局“云上”產業鏈,催生應用新場景

數據來跑腿 在線能治水

小土豆撬起致富大產業

寧夏枸杞產業新觀察:擺脫低價"內卷" 向"高值化"轉型突圍