布瑞克2022-06-21 15:45:13

從2022年4月下旬開始,人民幣貶值幅度加快,6月15日人民幣對美元中間價超過了6.75,報6.7518。與此同時,6月16日凌晨,美聯儲加息75個基點,美元指數上行對人民幣形成貶值壓力,美聯儲加息將首先會對油脂油料價格產生影響,加上人民幣匯率的貶值意味著國內農產品進口成本將維持高位運行。

1 當前人民幣快速貶值的原因分析

北京時間2022年6月16日凌晨,美聯儲宣布加息75個基點,上調基準利率至1.50%—1.75%,創下了自1994年以來28年最大加息幅度。美聯儲加息是一種緊縮型貨幣政策,通過加息,提高銀行利率,減少市場上貨幣供應量,美元升值,人民幣在內的其他國家貨幣將會貶值,歐洲債券出現暴跌,美元指數會大幅度走高,美債收益率也會大幅度上升。中美兩國利差會快速收縮,已經出現利差倒掛。

2月底以來,國際原油價格和大宗農產品價格高位運行帶動國內進口農產品價格上行。3月中下旬,國內疫情反彈并擴散,國內經濟和外貿受到影響,加劇了市場波動。歐洲央行也有明確表示實施貨幣緊縮的信號,美元指數上行對人民幣形成貶值壓力,導致4月中下旬以來人民幣貶值幅度加快。

圖表 1 人民幣匯率

2 美聯儲加息及人民幣貶值對我國油脂油料進口成本的影響

美聯儲加息,人民幣貶值壓力增加,國外向國內輸入通脹,國內油脂油料的進口成本將會進一步上漲。大豆作為全球油脂油料領域中最重要的農產品,當前南美大豆減產,而美豆豐產,全球大豆貿易更加依賴美豆。我國進口美豆成本不斷增加,美灣大豆的進口成本從2022年1月份4400多元/噸上漲至7月份5700多元/噸。同樣巴西大豆的進口成本也從2022年1月份4200多元/噸上漲至7月份5700多元/噸。阿根廷的大豆也從2022年1月份4200多元/噸上漲至7月份5300多元/噸。除了大豆以外,油菜籽也是我國主要的進口油料作物,我國從加拿大進口的油菜籽完稅成本從7200多元/噸上漲至7月份8000多元/噸。

圖表 2 2022年1-8月份美灣大豆進口成本

三大油脂的進口成本依然不斷上漲。阿根廷豆油的進口成本從2022年1月份10000多元/噸上漲至7月份13000多元/噸,巴西豆油的進口成本從2022年1月份11000多元/噸上漲至7月份13300多元/噸。加拿大菜籽油的進口成本從2022年1月份13000多元/噸上漲至7月份16000多元/噸。馬來西亞棕櫚油的進口成本從2022年1月份10000多元/噸上漲至7月份13000多元/噸。

圖表 3 2022年1-12月份阿根廷豆油進口成本

3 后期美聯儲加息及國內人民幣貶值對我國油脂供應影響分析

隨著美聯儲加息,進一步實施貨幣緊縮政策。人民幣貶值仍將持續一段時間。油脂油料的進口成本將維持高位運行,國內油脂壓榨企業壓榨利潤持續走低。目前油脂油料的進口數量較往年有大幅度下滑,2022年1-5月植物油脂累計進口量只有162.8萬噸,5月份只有32.1萬噸,而2021年1-5月份植物油脂進口量為478萬噸,同比大幅銳減65.9%。

受國內油脂壓榨利潤下滑,以及生豬養殖虧損,豆粕需求減弱。國家糧油信息中心預計6月份開始我國大豆進口量將逐漸下滑,預計6月份在840萬噸左右,7 月份在760萬噸左右,并持續至美豆收獲。

后期,國內大豆的壓榨和豆油的生產將會偏向庫存大豆,截止至2022年6月上旬國內大豆港口庫存在680萬噸以上,較往年仍處于高位庫存。加上今年國產大豆產量將超過1900萬噸,產量明顯提升,國內大豆的供應和豆油的生產可以得到保障。

同樣,2021年冬季國內油菜籽擴種,預計2022年國內油菜籽的產量將可能超過1450萬噸。盡管加拿大油菜籽和菜籽油庫存下滑,出口量減少,且加拿大2022年油菜籽種植情況不佳。但是依靠國內油菜籽擴種完全可以保障國產菜籽油的生產供應。

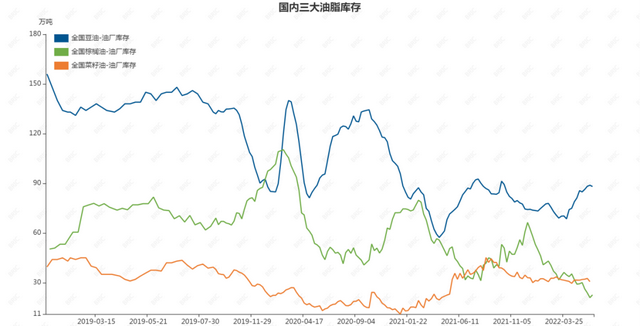

我國棕櫚油需求完全依靠進口,而馬來西亞和印尼又是全球唯二的棕櫚油生產國家。目前國內棕櫚油庫存20萬噸左右,處于近5-6年庫存低位。隨著印尼重新開放棕櫚油出口,國內棕櫚油的進口量可能會所有上升。但是后期仍要關注馬來西亞和印尼的棕櫚油出口政策以及關稅調整對我國棕櫚油進口的影響。

圖表 4 國內三大油脂庫存

我國已收獲小麥2.89億畝 夏種有序推進

我國吸收外資保持平穩態勢

央行發文支持外貿新業態跨境人民幣結算

中央氣象臺:我國部分地區今日有大到暴雨

廣西自治區大數據發展局調研組到農機院公司開展數字化建設專題調研

“十四五”期間我國將新增8個國家大氣本底站

我國將新增8個國家大氣本底站 實現氣候系統關鍵觀測區全覆蓋